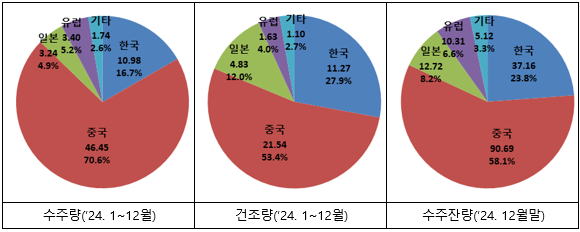

중국이 세계 조선 시장을 석권하고 있다. 조선 시장에서의 점유율을 나타내는 3대 지표(수주량, 건조량, 수주잔량)에서 모두 전세계 물량 대비 과반을 넘어섰다. 중국 조선소들은 지난해 전세계 선박 수주량의 70.6%를 휩쓸었고, 건조 점유율은 53.4%, 수주잔량 점유율은 58.1% 였다. 우리나라 조선소들은 1980-90년대 정부의 지원으로 대규모 시설 투자를 단행하고 경쟁력을 확보하여 한 때 세계 1위의 조선강국의 올라서기도 했으나 최근 그 위상이 급격히 하락하고 있다. 한국 정부는 1990년대 말 IMF 금융위기로 도산위기에 몰린 조선산업의 구조조정을 지원하여 조선소들을 회생시킨 바 있다. 그러나 2008년 금융위기 이후 우리 정부는 더 이상 조선산업에 대한 적극적 산업정책과 공격적인 지원을 자제해왔다. 그 사이 중국은 2000년대 이후 정부의 강력한 조선업 진흥 정책과 전폭적인 지원에 힘입어 25년만에 세게 최강의 조선국으로 올라섰다. 그러나 이제 미·중 패권경쟁 등 국제적 상황의 변화에 따라 조선업은 국가 전략산업으로서 의미를 재발견하는 시기가 되었다 이제 한국은 전략적 차원에서 조선산업의 근원적 경쟁력을 회복할 큰 그림을 그리고, 조선산업에 대한 총체적인 발전전략과 지원정책을 적극적으로 수립, 시행할 때다. 이런 관점에서 중국이 펼쳐온 조선업 진흥을 위한 공격적인 산업정책은 우리에게 많은 시사점을 제공한다. |

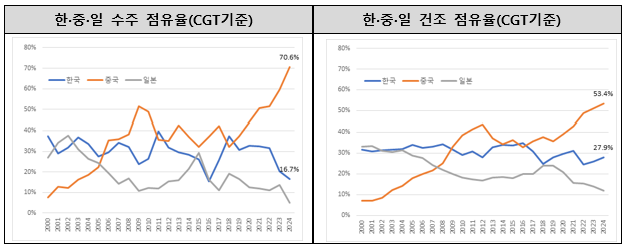

세계 조선시장을 석권하는 중국 중국이 세계 조선(造船) 시장을 석권하고 있다. 조선 시장에서의 점유율을 나타내는 3대 지표(수주량, 건조량, 수주잔량)에서 모두 전세계 물량 대비 과반을 넘어섰다. 중국 조선소들은 지난 해 전세계 선박 수주량의 70.6%를 휩쓸었고, 건조 점유율은 53.4%, 수주잔량 점유율은 58.1% 였다. 작년에 수주량 기준으로 상위 10개 조선소 중 7개가 중국 조선소였다. 1위에서 4위가 중국의 뉴타임즈조선, 후둥중화조선, 양쯔강조선, 헝리조선 순이었다. 한국 조선소는 삼성중공업과 한화오션, HD현대삼호(HD한국조선해양의 계열사)등 3사가 5-7위에 올랐다. 중국은 1999년까지 전세계 선박 수주량의 5% 내외를 점유하고 있었다. 그러나 2001년에 수주점유율이 10%를 넘어섰고, 그 후 20년이 지난 2021년에 50%를 넘어섰다. 중국의 선박 건조량 점유율도 2023년부터 50%를 넘기 시작했다. 세계 조선시장은 여전히 한·중·일 3국의 각축장이다. 이 3국이 전세계 선박 건조량의 90%를 차지한다. 하지만 이제 중국이 한참 앞서 가고 그 뒤를 한국과 일본이 현격한 차이를 두고 뒤따르는 형국이다. 한국은 2005년 이후 한동안 연평균 30%대의 수주 점유율을 유지했고, 2018년에는 한때 세계 1위 조선국으로 올라서기도 했다. 그러나 2018년을 기점으로 중국에 밀려 한국의 수주점유율은 급속히 하락하기 시작했다. 작년 한국의 선박 수주점유율은 16.7%였다. 건조량 기준으로 한국은 최근까지도 평균 30% 수준을 유지하고 있었다. 그러나 작년 한국의 건조량 점유율은 27.9%로 하락했다. 최근 중국의 수주 독점이 지속된다면 우리나라의 건조량 점유율은 더욱 빠르게 하락할 것으로 예상된다. 일본은 일찍부터 세계 조선시장에서 3위로 밀려났다. 2005년경부터 중국과 한국의 성장세에 밀려 일본의 시장 점유율이 하락하기 시작했다. 2024년 일본의 수주량 및 건조량 점유율은 각각 4.9%와 12.0% 수준에 머물렀다. 표1. [2000년 - 2023년 한·중·일 수주량 및 건조량 점유율 추이]

* 자료 : 클락슨 표2. [2024년 1~12월 국가별 수주량, 건조량, 수주잔량 점유율]

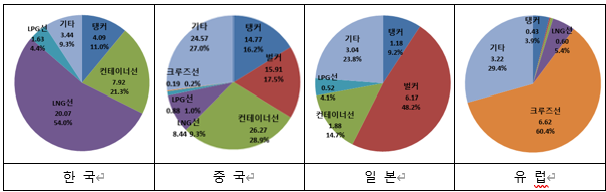

각국의 주력 선종으로 본 경쟁력 차이 각국이 수주하고 건조하는 선박의 종류 즉 선종별 비중을 보면 해당 국가가 어떤 선종에 경쟁력을 갖고 있는지를 알 수 있다. 또 각국이 집중하는 선종에는 해당국 정부가 자국의 조선 산업을 위해 펴고 있는 산업정책의 효과가 반영되어 있는 측면도 있다. 중국은 사실상 선종을 가리지 않고 거의 모든 선박을 수주하고 만들어 내고 있다. 즉, 컨테이너선, 벌크선(벌커), 탱커 등 전통적 선박 뿐 아니라, LNG선이나 크루즈 선과 같이 높은 건조기술의 요하는 고부가가치 선박도 수주하고 있다. 이중연료 선박 등 친환경 선박에도 경쟁력이 있다. 지난 2월 중국 국영조선소 CSSC의 자회사인 장난조선(江南造船)은 프랑스의 글로벌 해운사 CMA CGM으로부터 1만 8,000TEU급 LNG 이중연료 추진 컨테이너선 12척에 대한 신조발주계약을 체결했다. 척당 선가는 2억 600만불에서 2억 1,750만불이고 12척의 총선가는 최대 26억불로 추측된다. CMA CGM은 지난 1월에 HD현대중공업에 1만 5,500TEU급 LNG 이중연료 추진 컨테이너선 12척, 총선가 25억 7,000만불 상당을 발주한 바 있다. 이처럼 중국 조선소들이 모든 선종을 골고루 수주하고 있는 것은 중국이 선박 기자재 비용과 노동비용 등에서 가격 경쟁력을 가지고 있음을 의미한다. 그러나 LNG선이나 친환경 선박 등 고부가가치 선박을 수주, 건조하고 있다는 사실은 중국이 이런 분야 선박에 대해서도 상당한 건조 기술을 확보하고 있음을 나타낸다. 실제 중국 정부는 일찍이 2003년에 초대형 오일탱커나 LNG선, LPG선, 대형 차량운반선(roll-on/roll-off ship)과 같은 고도기술 선박을 집중 개발하도록 방향을 제시하고 국가 차원을 투입하여 조선소들을 지원했다. 이와 같은 중국 정부의 전폭적인 지원 하에 중국 조선소들은 경제적 효율이나 경쟁력을 따지지 않고 모든 선종을 수주할 수 있었다고 할 수 있다. 이에 비해 한국을 비롯한 여타 조선국들은 각자 건조비용과 기술력 측면에서 경쟁력이 있는 선종의 수주에 집중하고 있다. 예컨대 유럽연합은 독보적인 건조 경험과 노우하우를 갖고 있는 크루즈선 건조에 주력하고 있다. 한국 조선소들은 범용선에서 중국의 경쟁력에 밀리면서 전통적 선박보다는 고도의 건조기술을 요하고 선가가 높은 LNG선이나 LPG선 등의 수주에 주력하고 있다. 한편, 일본 조선소들은 정부의 내항선 지원정책과 자국 선사들의 발주에 힘입어 벌크선과 컨테이너선의 비중이 크다. 표3. [2024. 12. 현재 주요 조선국의 선종별 수주잔량]

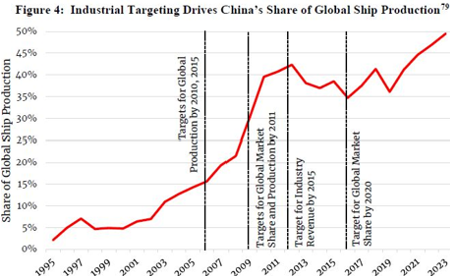

중국정부의 “조선강국” 전략과 조선업 육성정책 중국 정부는 2001년 세계무역기구(WTO)에 가입한 때를 전후하여 자국 조선산업을 육성하기 위한 강력한 지원 정책을 펴기 시작했다. 중국은 우선 2001년 발표한 “제10차 경제 사회 개발 5개년 계획”(2001-2005)에서 해양, 물류, 조선산업을 정부 지원 산업으로 지정했다. 당시 중국 국무원 총리 주룽지(朱鎔基)는 중국이 세계 최대 조선국이 되겠다는 계획을 공표하고 정부기관에 대해 조선산업을 지원하도록 명했다.[1] 이 제10차 5개년 계획에서 중국은 ‘해양강국’(Strong Maritime Nation), ‘조선강국’(Strong Shipbuilding Nation), ‘해운강국’(Strong Shipping Nation) 건설을 국가 목표를 설정하고, 해상운송, 물류, 조선의 모든 부문에서 세계 시장을 석권하겠다는 의지를 분명히 드러냈다.[2] 뒤이어 2003년 중국 국무원이 발표한 『전국 해양경제 발전규획 강요』(Outline of the National Marine Economy Development Plan)에서 조선과 해운을 ‘주축산업’(pillar industry)으로 지정하고 정부가 이들 산업의 발전에 필요한 자원과 보증을 제공하도록 지시했다.[3] 중국은 이와 같은 ‘조선강국’ 건설의 기치 아래 이를 실현하기 위한 구체적 전략으로, 산업 구조 합리화, 과학기술 지원, 국제경쟁력 강화를 통해 조선산업을 육성하는 한편, 발해만과 동중국해, 남중국해에 조선 기지를 건설하는 작업에 착수했다. 또한 초대형 오일탱커나 LNG선, LPG선, 대형 차량운반선(roll-on/roll-off ship)과 같은 고도기술 선박을 집중 개발하도록 헸다.[4] 이 제10차 5개년 계획(2001-2005)이 시행되면서 중국 조선은 급성장하기 시작했다. 5개년 계획 1차년도인 2001년 수주량 기준으로 5% 수준에 불과하던 중국의 세계시장 점유율은 5개년 계획 마지막 연도인 2005년에 14.3%로 치솟았다. 조선업 진흥을 위한 중국의 산업정책은 제11차 5개년 개획이 시작된 2006년경 더욱 강화되었다. 중국 정부는 『2006년 국가 과학기술 중장기 계획 요강』에서 ‘대형 해양 엔지니어링 기술 및 장비’를 11대 최우선 육성 산업으로 선정하고, ‘해양 기술’을 8대 첨단기술 개발과제로 선정했다. 그리고 기술 및 산업의 발전방향을 ‘자주혁신’(indigenous innovation)이라 명명하고 이 분야 기술 자립과 혁신을 독려했다. ‘자주혁신’ 정책은 2020년까지 외국 기술에 대한 의존도를 30% 미만으로 낮춘다는 목표를 수반했다. 당시 중국 공산당 총서기 후진타오(胡錦濤)는 당과 전체 중국 사회가 기술 자립과 혁신을 위해 매진해야 한다고 역설했다. 2015년 3월에는 중국의 “중국제조 2025” 전략이 발표됐다. “중국제조 2025” 에서는 ‘해양 엔지니어링 장비’와 ‘고도기술 선박’을 비롯한 10대 ‘전략 제조업’을 선정하고 이 분야에서의 중국의 자주적 장악을 위해 국가와 민간 자원을 투입할 것을 천명했다. 중국 정부는 조선 분야에서 전통선박(범용선)의 수요는 감소할 것이나 높은 기술을 요하는 선박에 대한 수요는 강하게 유지될 것이는 판단 하에, 다시, 고도기술 선박을 집중 육성 분야로 선정하고 개발을 독려했다. 이처럼 중국의 조선산업 육성 전략은 몇 단계에 걸쳐 진화해 왔지만, 지난 25년간 큰 틀은 흔들리지 않고 일관되게 유지되어 왔다. 2022년 4월 시진핑 주석은 “해양강국의 건설은 중화민족의 대부흥을 실현하기 위한 주요 전략적 책무”라고 선언하며 조선업 육성이 국가적 전략임을 재확인했다.[5] 중국의 조선산업 육성 및 지원 전략은 최고 의사결정기관인 중국 공산당과 국무원이 결정한 것으로, 이 전략은 하부 정부 조직에 의해 구체적인 경제계획과 산업정책으로 구체화되어, 조선산업에 대한 집중적인 지원으로 시행되었다.

중국의 조선업 육성정책의 특징은 총 생산량 혹은 세계시장 점유율 같은 구체적인 성장 목표치(target)를 설정하고 그 목표치를 달성하도록 독려하는 방식으로 시행되었다는 점이다. 수시로 상향 조정되었다. 예컨대 LNG선 등 고도기술 선박에 대한 중국의 시장점유율 목표는 당초 2011년까지 20%를 달성한다는 것이었으나, 이 목표는 2025년까지 40%를 달성하는 것으로 조정되었다. 또 탄소배출 감축을 위한 친환경 선박의 시장점유율은 2025년까지 50%를 달성하고 2030년까지는 세계 최대 생산국의 지위를 유지하는 목표를 세우고 있다. 중국에서 정부가 설정한 성장목표는 단순한 희망 수치가 아니라 강제성을 띈 것으로 받아들여진다. 중국 정부는 조선소들이 목표치를 달성할 수 있도록 금융, 세금, 자원배분 등 다양한 수단을 통해 전폭적인 지원을 제공했다. 2023년 이후 중국 조선소는 전세계 선박 생산량의 50%를 넘어설 정도로 급성장할 수 있었던 것은 중국 정부의 이러한 목표기반 산업정책에 힘입은 바 크다. 미 무역대표부(USTR)은 중국 정부의 이러한 목표 설정행위(targeting) 그 자체를 불공정한 행위로 본다. 아래 표는 무역대표부의 무역법 301조 조사보고서에서 발췌한 것으로, 중국의 각 단계별 산업 목표가 중국 조선업의 성장에 어떻게 영향을 미쳤는지를 보여주고 있다. 표4. 중국 정부의 Taregetting과 중국의 시장점유율 변화와의 상관관계

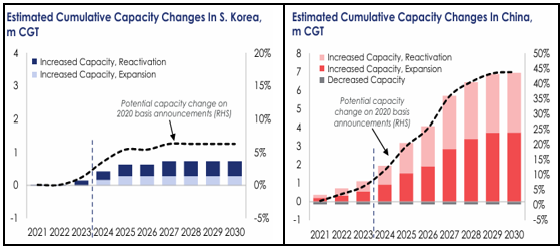

한편, 중국 정부는 선박 건조에 들어가는 조선 기자재의 국산화율에 관한 목표도 설정했다. 즉, 중국은 2010년까지 중국내에서 건조되는 모든 선박에 장착되는 기자재의 60%, 2025년까지 85%를 중국에서 생산한다는 목표를 세웠다. 이 국산화 목표는 이미 2015년 중국산 기자재 비율이 90%를 달성함으로써 조기에 달성됐다. 중국은 이와 같은 선박 기자재와 장비의 국산화를 통해 조선 관련 공급망을 내재화하고 전체적인 선박 건조비용을 크게 낮출 수 있었다. 조선 불황기를 도약의 기회로 삼은 중국 중국은 2008년 글로벌 금융위기로 물동량과 선박 수요가 급락한 때에 오히려 공격적인 조선업 진흥정책을 폈다. 구체적으로 2009년 6월 발표된 『선박공업 조정 및 진흥계획』에서 2011년까지 중국 조선의 생산 점유율을 35%까지 끌어 올리고, 고도기술 및 고부가가치 선박의 점유율을 20%로 높이는 시장 점유율 목표치를 설정했다. 이 진흥계획을 통해 소형 조선소들을 통폐합하고 조선소의 대형화를 유도하는 조선업 구조조정을 단행했다. 또 이 때 중국 정부는 자국 조선소들로 하여금 해외 유명 해양 기자재 기업이나 R&D연구소, 마켓팅 네트워크를 인수하도록 독려했다. 나아가 조선소들과 기자재 공급업자, 해운사들 간 협력을 유도하고, 대형 조선기업들에 대해서는 전후방 업체들과 전략적 제휴관계를 맺음으로써 조선소들이 원가 미만 원자재 공급처와 안정된 발주처를 확보할 수 있도록 유도했다. 한편, 이와 같은 조선 불황기에 중국 정부는 조선업에 대한 지원조치도 강화했다. 우선 조선소와 선주들에 대한 금융지원, 수출신용을 확대했다. 또 중국내 선박 수요를 확대하기 위해 폐기 선박의 매입, 정부 선박 발주 등을 시행했고, 조선소의 인수합병 지원, 세금 우대, R&D 투자 지원 등을 제공했다. 조선업에 대한 투자를 유도하기 위해 조선업 투자펀드도 조성했다. 중국의 선박 건조능력 확대 이와 같이 조선 불황기에 오히려 조선업을 적극 지원한 중국 정부의 정책은 중국의 조선 능력과 시장점유율의 급신장을 이끌었다. 2008년 금융위기 직후 조선소들에 대한 구조조정으로 일시적으로 생산능력이 줄기도 했으나 대형 조선소 등장과 설비확장으로 조선능력이 크게 확대되었다. 지금도 중국 내에서는 시설 확장 및 설지 재가동 등 건조 능력 확장 프로젝트가 활발하게 진행되고 있다. 그 결과 중국의 선박 생산능력은 빠르게 증가하고 있다. 중국의 2024년 건조 능력은 23.2백만CGT이나, 2030년까지 29백만CGT에 이를 것으로 예상된다. 이는 2020년 기준 42% 정도가 늘어난 수치이다. 반면, 한국의 조선능력은 1200만 내지 1300만 CGT 수준이며, 2020년 대비 2030년까지의 건조능력 증가는 6% 내외에 그칠 것으로 예상된다. 표5. 한·중 예상 누적 생산능력 변화(백만CGT)

* 자료 : 클락슨 2024년 이후 “질적 생산력 강화” 정책 중국 정부는 이미 2008년 금융위기 당시, 중국 조선업의 양적 성장목표 외에 조선산업의 구조조정을 가속화하고 질적 성장을 추구하는 쪽으로 정책 기조를 조정한 바 있다. 이후 2024년 양회를 전후하여 중국은 본격적으로 `새로운 질적 생산력`을 높이는 방향으로 나아가고 있다. 중국이 ‘새로운 질적 생산력’을 강조하는 것은 그 동안 선진국 기술에 중국 노동력을 결합했던 방식의 경제 발전모델에서 탈피하여, 이제는 축적된 첨단기술을 생산에 투입할 수 있는 능력을 보유하고 있음을 의미한다. 한편 중국 장부는 2024년 1월 『선박공업 녹색발전 강요(2024-2030)』라는 조선업 친환경 발전 계획을 발표했다. 국제해사기구(IMO)의 2023년 『선박 온실가스 감축 전략』이 발표되면서 세계 해운업은 2050년까지 탄소 배출량 제로에 도달해야 한다. 이에 맞춰 중국도 조선업의 친환경 발전 계획을 발표한 것이다. 중국의 친환경 조선 계획은 2단계로 추진될 예정이다. 1단계는 2025년까지 조선업의 초기 친환경 발전체계를 수립하는 단계로, 친환경 조선 기자재의 공급능력을 강화하고 메탄올과 같은 청정에너지 추진 선박과 이를 실현할 기술을 개발하고 국제표준화 하여 친환경 선박 시장 점유율 50% 이상을 차지하는 것을 목표로 하고 있다. 2단계는 2030년까지 조선업 친환경 발전체계를 구축하는 단계로, 친환경 조선 기자재 공급망을 완성하고 최첨단 친환경 선박 기술력을 보유해 전세계 친환경 선박 시장을 주도하는 것을 목표로 삼고 있다. 이런 정부 정책에 힘입어 중국의 친환경 선박 기술이 비약적으로 발전하고 있다. 중국 정부의 조선업에 대한 주요 지원수단 위에서 살펴본 바와 같이 중국 정부는 조선강국의 큰 전략 하에 조선소의 구조조정과 설비 증설을 독려하고 수주를 지원하여 중국 조선소들의 세계 조선시장 장악을 유도해 왔다. 이 밖에 중국 정부가 조선업을 지원하는 주요 정책 수단에는 지방정부에 귀속되는 부가가치세와 법인세 보상 등 세제 지원, R&D 지원, 유리한 조건의 선박금융 및 리스금융 제공, 신조 수요 창출 등이 있다. 여기에 건조에 들어가는 낮은 가격의 철강 및 기자재 비용과 낮은 노동비용도 중국 조선소들의 경쟁력을 높이고 있다. 금융은 조선 경쟁력을 좌우하는 요소 중 하나다. 한국의 경우, 선박금융과 보증은 주로 수출입은행, 산업은행, 무역보험공사 등 국책 금융기관이 제공하고 민간 금융기관의 참여는 매우 저조하다. 이에 비해 중국은 국책 금융기관과 민간 금융기관들이 선박금융을 활발히 제공하고 있을 뿐 아니라, 대규모 선박리스 회사들이 리스금융을 제공하여 중국 조선소들의 활발한 수주를 돕고 있다. 현재 전세계 선대의 9% (GT 기준)는 중국의 리스금융에 의해 건조된 것으로 알려져 있다. 뿐만 아니라, 한국의 금융기관들은 OECD 수출신용양해에 정한 기준에 따라 선박금융을 제공하는 반면, 중국은 OECD 선박수출신용양해의 적용을 받지 않아 한국보다 유리한 조건으로 선박금융을 제공할 수 있다. 한편, 중국은 친환경 선박 개발계획과 병행하여, 노후 선박 교체와 친환경 선박 발주를 촉진하여 자국내 신조 수요를 창출해 내는 전략을 시행하고 있다. 즉, 중국의 교통운수부 등 13개 부처가 지난해 5월 발표한 『대규모 설비 갱신 및 소비품 교체 행동방안(大規模設備更新和消費品以舊換新行動方案』의 일부로, 에너지 효율이 낮으며 탄소 배출량이 많은 노후 선박 폐선을 가속화하고 신에너지 및 청정에너지 추진 선박 개발을 적극 지원하기로 했다. 이에 따라 선령이 10년 이상인 내륙 수로 여객선과 15년 이상 화물선, 15년 이상 연안 여객선, 20년 이상 화물선에 대해 폐선화 및 개조 또는 신조를 지원하고, LNG, 메탄올, 수소, 암모니아 등 친환경 연료 추진 선박 연구 개발을 가속화하고 있다. 결어 조선업은 제2차 세대전을 전후하여 미국이 패권을 잡고 있다가 1950년대 이후 부상한 일본이 조선패권을 장악했었다. 1980년 이후 한국 조선의 급성장으로 조선패권은 한동안 한국으로 넘어오는 듯했다. 우리나라 조선소들은 1980-90년대 정부의 지원으로 대규모 시설 투자를 단행하고 경쟁력을 확보하여 한 때 세계 1위의 조선강국의 올라서기도 했다. 정부는 1990년대 말 IMF 금융위기로 도산위기에 몰린 조선산업의 구조조정을 지원하여 조선소들을 회생시킨 바 있다. 그러나 2008년 금융위기 이후 우리 정부는 더 이상 조선산업에 대한 적극적 산업정책과 공격적인 지원을 자제해왔다. 그 사이 중국은 2000년대 이후 정부의 강력한 조선업 진흥 정책과 전폭적인 지원에 힘입어 25년만에 세게 최강의 조선국으로 올라섰다.

Endnotes [1] Three Generations of Leaders, Three Generations of Love: A Record of Three Generations of Leaders of the Republic Caring About the Shipbuilding Industry [Chinese], HUBEI PARTY HISTORY (Sep. 2, 2016), http://www.hbdsw.org.cn/dsyj/201609/t20160902_107933.shtml. [2] Outline of the National Marine Economy Development Plan Art. 2.1.5 (State Council, Guo Fa [2003] No. 13, issued May 9, 2003), https://www.gov.cn/gongbao/content/2003/content_62156.htm. [3] Three Generations of Leaders, Three Generations of Love: A Record of Three Generations of Leaders of the Republic Caring About the Shipbuilding Industry [Chinese], HUBEI PARTY HISTORY (Sep. 2, 2016), http://www.hbdsw.org.cn/dsyj/201609/t20160902_107933.shtml. [4] Id. [5] Xi Jinping: March Towards the Ocean and Accelerate the Construction of a Strong Maritime Nation [Chinese], DANGJIAN (Jun. 8, 2022), http://www.dangjian.com/shouye/dangjianyaowen/202206/t20220608_6398476.shtml.

|